自転車保険を検討する際に「共済」も一緒に比較するという方もいるのではないでしょうか

今回は保険と共済の違いは何か、そして、共済の内容は自転車事故の際に十分な内容なのかを解説していきます。

共済と保険の違いは?

仕組みが異なる「保険」と「共済」。

保険は生命保険のことを指し、保険業法という法律の元に成り立っている営利目的の事業です。

監察官庁は金融庁が行います。

一方、共済は共済事業という非営利事業に分類されます。組合員が相互に助け合うことで成り立つ保障事業となり、JA共済の場合、監督官庁は農林水産省となります。

JA共済連とは、全国共済農業協同組合連合会の愛称であり、仕組開発、審査、査定、および資産運用を行い、JAと連携・協調しながら、JAの共済事業を総合的にバックアップしています。

東京都に全国本部を設置し、47都道府県に都道府県本部を設置しています。

出典:JA共済

組合員は事前に掛金を出し合い共同の財産を確保しておきます。

保険では「保険料」がこれに当たります。

そして、組合員に事故や災害等が起きた時、その掛金から共済金(=保険で言う保険金)が支払われることになっています。

共済は保険に比べて、掛金が手頃であったり、割戻金が発生する場合があるなどのメリットがあります。

一方で、保障内容がテンプレート化されていたり、保護機構などが存在しないため組合破たん時の契約者の保護が難しいなどの点が挙げられます。

JA共済に自転車保険は存在する?

では、JA共済には自転車保険が存在するのでしょうか。

残念ながらJA共済には自動車保険や、他の保険にオプションで付帯できる自転車特約は存在しません。

JA共済のホームページには人身傷害保障特約や歩行中等自動車事故傷害条項にについて自転車に関する項目が明記されていない上に、上記2つの特約は期日が平成27年10月1日以降の契約から廃止していると記載されています。

一般用自動車共済(始期日が平成27年9月30日以前のご契約)の特約で、被共済自動車に搭乗中に、または記名被共済者様やそのご家族の方が他人のお車に搭乗中や歩行中等に、自動車事故によって亡くなられたり負傷されたりした場合に共済金をお支払いするものです。

(この特約は、始期日が平成27年10月1日以降のご契約から廃止しています。)

出典:JA共済

自転車で加害者になってしまった場合の補償は、JA共済の場合は賠償責任共済という単独プランに追加加入する必要があります。

国内の日常生活の中で他人に怪我を負わせてしまった場合や、他人の物を破損してしまった場合に補償される共済です。

自動車事故には適用されませんが、自動車保険に付帯することができます。

共済組合員は「JA自転車倶楽部」がおすすめ

JA共済では自転車専用のプランは用意されていないため、自転車に特化された保険・共済を探している方には物足りない内容となっています。

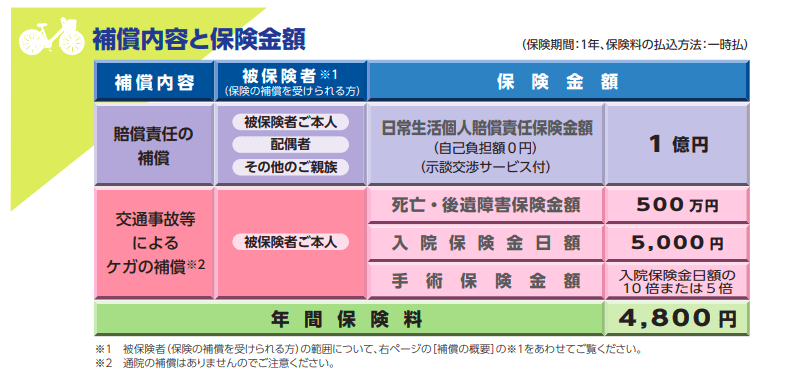

すでに共済の組合員で自転車保険を探している方向けには、JAグループの共栄火災が提供する「JA自転車倶楽部」という保険があります。

人賠償補償は支払い上限が1億円となっており、最低限のラインはクリアしていると言えるでしょう。

また、示談交渉サービスや、介護・年金・税務等の相談ができる専用ダイヤルサービスが付いていたり、加入の年齢制限がなかったりと、幅広い方のニーズを満たせる内容となっています。

まとめ

JA共済は自転車保険を探している方にとっては、不足事項が多くあまりお勧めはできません。掛金が安く抑えられる場合もありますが、不足項目を特約などで付帯すると一般的な自転車保険よりも高くなってしまう場合もあります。すでに共済の組合員となっている方は、共栄火災の自転車保険を検討することをおすすめします。

https://insurance.frm.media/bicycle/recommendation